Egyre nagyobb szerepet kap a technológia fejlettsége a bankok közti erős versenyben. A legtöbb bankszámla esetében csak minimális díjnövekedés ment végbe a legutóbbi, fél évvel ezelőtti elemzés óta. Az elmúlt években jelentős mértékű bérnövekedés történt Magyarországon, így a Bankárképző elengedhetetlennek tartotta a referenciacsoportok korszerűsítését. A megváltozott körülmények miatt több esetben is magasabb kategóriájú bankszámlatípust párosítottunk az egyes ügyfélszegmensekhez.

2018-ig elemzést nyújtottunk a tipikus fogyasztói csoportokat tekintve a hazai bankszámlák kínálatáról, összevetve egymással az eltérő ügyféltípusokat, könnyen áttekinthető képet adva a hazai bankszámlakínálatról, trendekről. A 2018 őszi elemzést itt találja:

Mind a nagybankok, mind a kisbankok terén az erőviszonyok változatlanok maradtak. Nagybankok tekintetében az átlagos, vagy annál kevesebb jövedelemmel rendelkező társadalmi csoportoknak még most is a CIB, valamint az OTP Bank nyújtja a legkedvezőbb bankszámlákat. Az átlagosnál többet keresők számára a Raiffeisen és az UniCredit Bank kínál kedvező feltételeket. Az egyetemista/tanuló ügyfélkörnél sem tapasztaltunk óriási változásokat: továbbra is az Erste ajánlja a legkedvezőbb kondíciók melletti számlacsomagot.

A kis- és közepes bankok ajánlatai egyes esetekben továbbra is kedvezőbbek, mint a nagybankok által kínált számlacsomagok. Korábbi elemzéseinkben ez főleg az átlagos jövedelmű ügyfeleknél volt tapasztalható, azonban mostanra már mind az öt ügyfélcsoportnál komoly ajánlatokat tudnak a potenciális ügyfeleiknek felmutatni (egyedül a prémium ügyfeleknél maradt fenn a Raiffeisen előnye a kisebb bankokkal szemben is). Majdnem minden ügyféltípusnál (kivéve az egyetemistát) a Gránit és a MagNet Bank uralma látszik megdönthetetlennek. Egyetemisták esetében a MagNet Csillag számlacsomagja tűnik a legjobb választásnak

Az ár mellett egyre nagyobb szerepet kap a technológia fejlettsége a bankok közti erős versenyben. A bankválasztásnál az a technológiai fejlettség, mely az ügyfél kényelemérzetét hivatott erősíteni, akár döntő fontosságú is lehet: tehát egyre jobban előtérbe kerül az, hogy az adott bank milyen, a banki teendőket könnyítő online vagy mobil megoldásokkal rendelkezik.

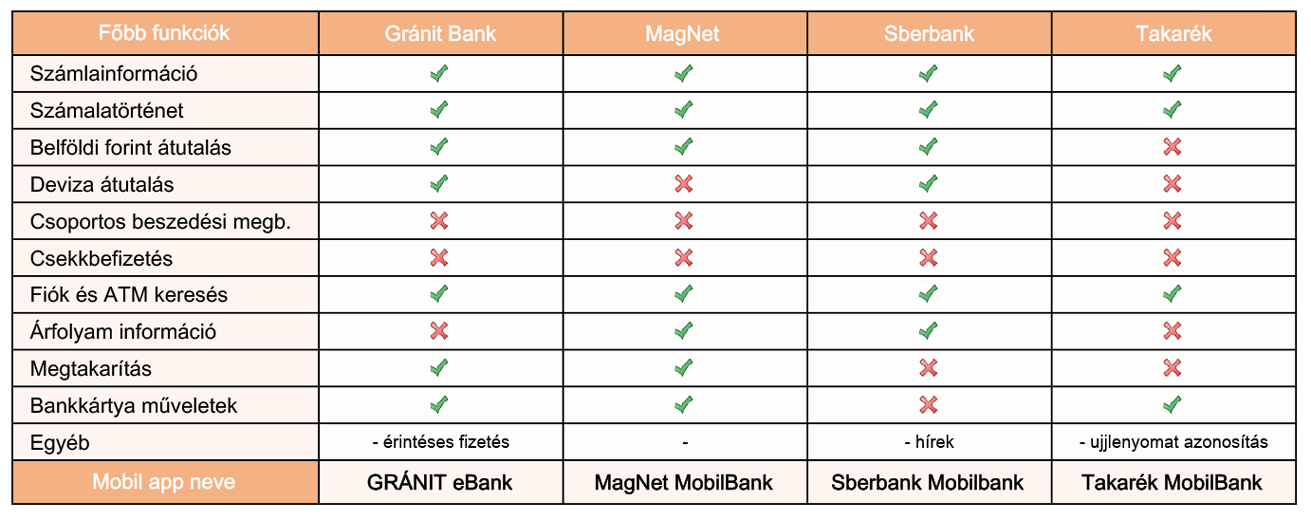

Itthon is egyre erősödik az okostelefonon keresztüli bankolás, ezért egy átlag felhasználó számára fontosnak mondható funkciók mentén feltérképeztük az általunk vizsgált bankok alkalmazásait és táblázatba foglaltuk a bennük elérhető főbb funkciókat.

A nagybankok mindegyike kínál ingyenesen letölthető mobil alkalmazást. Olyan alapvető funkciókkal mindegyik applikáció rendelkezik, mint a számlainformációk és számlatörténet ellenőrzése, illetve módosíthatjuk bankkártyánk limitjét is. Azonban versenyelőnyt jelenthet például, ha az alkalmazáson belül végezhető az utalás mellett csoportos beszedési megbízás, „sárgacsekk” befizetés vagy betétlekötési és felmondási lehetőség, azaz a megtakarításaink kezelése. Számos bank rendelkezik bankfiók és ATM kereső szolgáltatással, illetve az aktuális árfolyamról is egyre több alkalmazáson keresztül tájékozódhatunk. A technológia folyamatos fejlődését az ujjlenyomattal történő azonosítás lehetőségének az elterjedése is bizonyítja: az alábbi táblázatból látható, hogy ezt az azonosítási módszert egyre több bank biztosítja ügyfelei számára. Az OTP és az Erste Bank egyszerre több alkalmazással is fut a piacon, melyek mindegyike különböző funkciót lát el. (pl. Simple, OTPay, OTP Szép kártya, Erste MobilePay, Erste Market stb.)

A nagybankok által kínált mobil alkalmazások jellemzői

A nagybankok által kínált mobil alkalmazások jellemzői

A kis- és közepes bankok közül egyelőre csak a Gránit, a MagNet, a Sberbank és a Takarék rendelkezik mobilra letölthető alkalmazással. Funkciók tekintetében azonban többségük még elmarad a nagybankok applikációitól: az alapfunkciók, mint a számlakezelés vagy a fiókkereső náluk is elérhetők, azonban csoportos beszedési megbízásra, valamint csekkbefizetésre még egyik sem alkalmas. Kiemelendő a Gránit Bank érintéses fizetési megoldása, amivel devizautalást is le lehet bonyolítani, valamint az alkalmazás költéselemző funkciója. Az alábbi táblázatban látható részletezve, hogy az elemzésben szereplő kis- és közepes bankok milyen funkciókat biztosítanak az applikációt letöltőknek.

A kis- és közepes bankok által kínált mobil alkalmazások jellemzői

1. Alacsony jövedelmű ügyfél

Jellemzői: Ebbe a szegmensbe azon ügyfelek tartoznak, akik az átlagosnál alacsonyabb jövedelemmel rendelkeznek (legtöbb esetben minimálbér közeli jövedelemmel), havonta csak nagyon kevés tranzakciót bonyolítanak le, ezáltal csupán az alapszolgáltatásokat veszik igénybe. Számukra nem létfontosságú az interneten történő bankolás, ügyeiket – ha van – a bankfiókokban végzik.

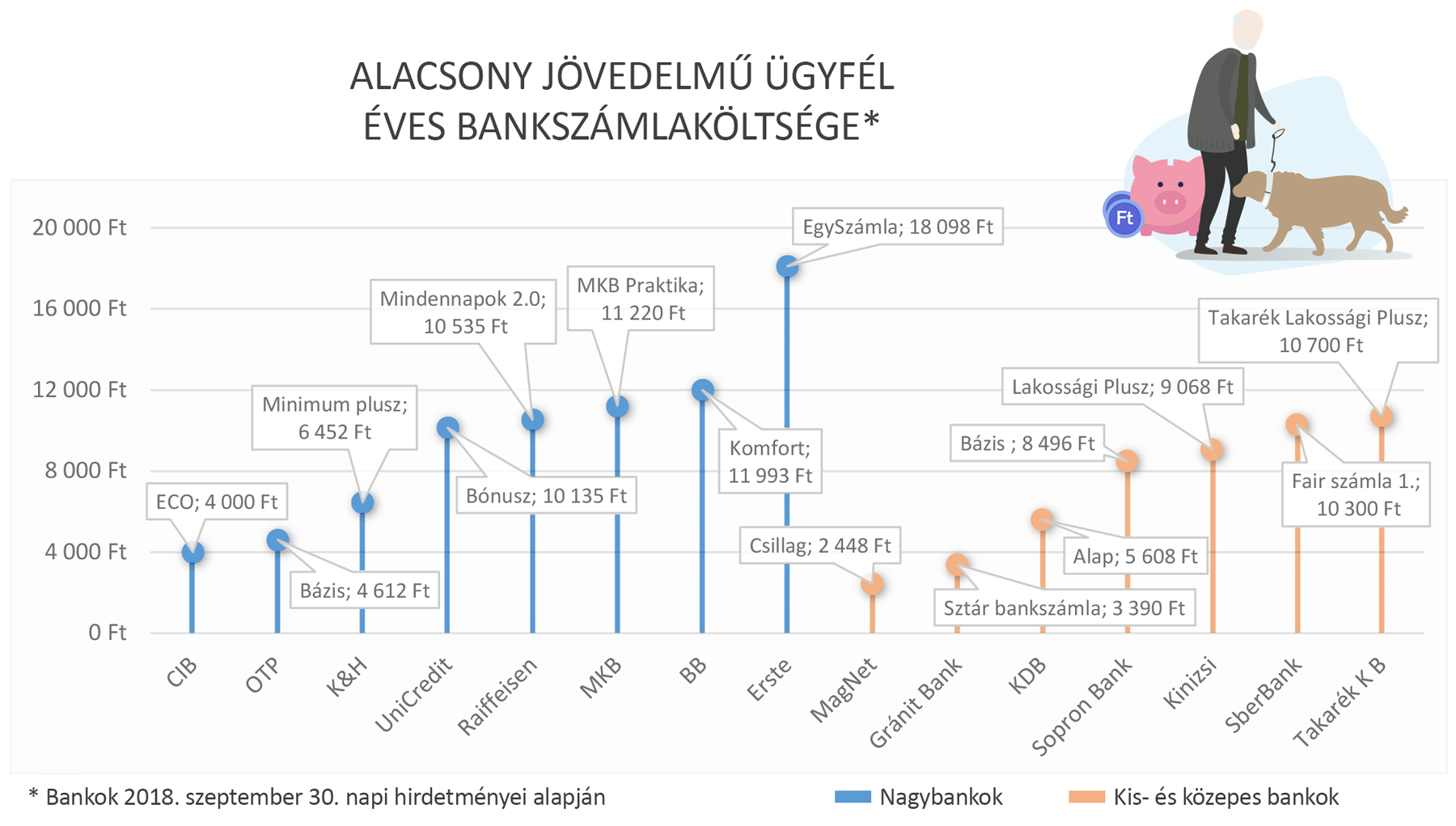

Továbbra is a CIB ECO számlacsomagja tűnik az optimális választásnak a most bemutatott ügyfélkör tekintetében. Szintén kedvező feltételeket biztosít az OTP Bázis számlacsomagja: minimálbér jóváírás esetén úgynevezett minimum kedvezményre jogosult a számlatulajdonos. Ez azt jelenti, hogy adott hónapban nem kell megfizetni a számlavezetési díjat, csupán az éves bankkártya díját. Az elmúlt évekhez hasonlóan a bankkártya éves díjának minimális növekedése most is megtörtént, azonban még így is biztos az előnye a K&H Minimum plusz csomagjához képest. Csak ez a három bank tud éves szinten 10.000 forint alatti számlacsomagot biztosítani (az utolsó helyen lévő Erste ajánlata már majdnem 20.000 forint lenne).

Kis- és közepes bankoknál a MagNet Bank Csillag számlacsomag díjában szereplő évi 2.448 Ft-os díjat (az előző fél évhez képest csak 48 forintot emelkedett) a kártyadíj teszi ki, míg a számlavezetés, készpénzfelvétel ingyenes. Azonban fontos megemlíteni, hogy a MagNet Bank legtöbb kínált számlacsomagjához hasonlóan a Csillag is becsületkassza jellegű. Ennek értelmében a Bank a lakossági ügyfelei számára felkínálja azt a lehetőséget, hogy 0-1000 forint között válasszanak egy általuk méltányosnak tartott összeget számlavezetésükért cserébe (a MagNet számára havonta 383 forint a lakossági számlavezetés becsült önköltsége). Ezt figyelembe véve ez a díj akár 12.000 forinttal is emelheti a Csillag számla éves költségét. A nagybankokhoz hasonlóan itt is találkozhatunk 10.000 forint feletti, ezen lakossági csoport szemszögéből nem túl kedvező ajánlatokkal.

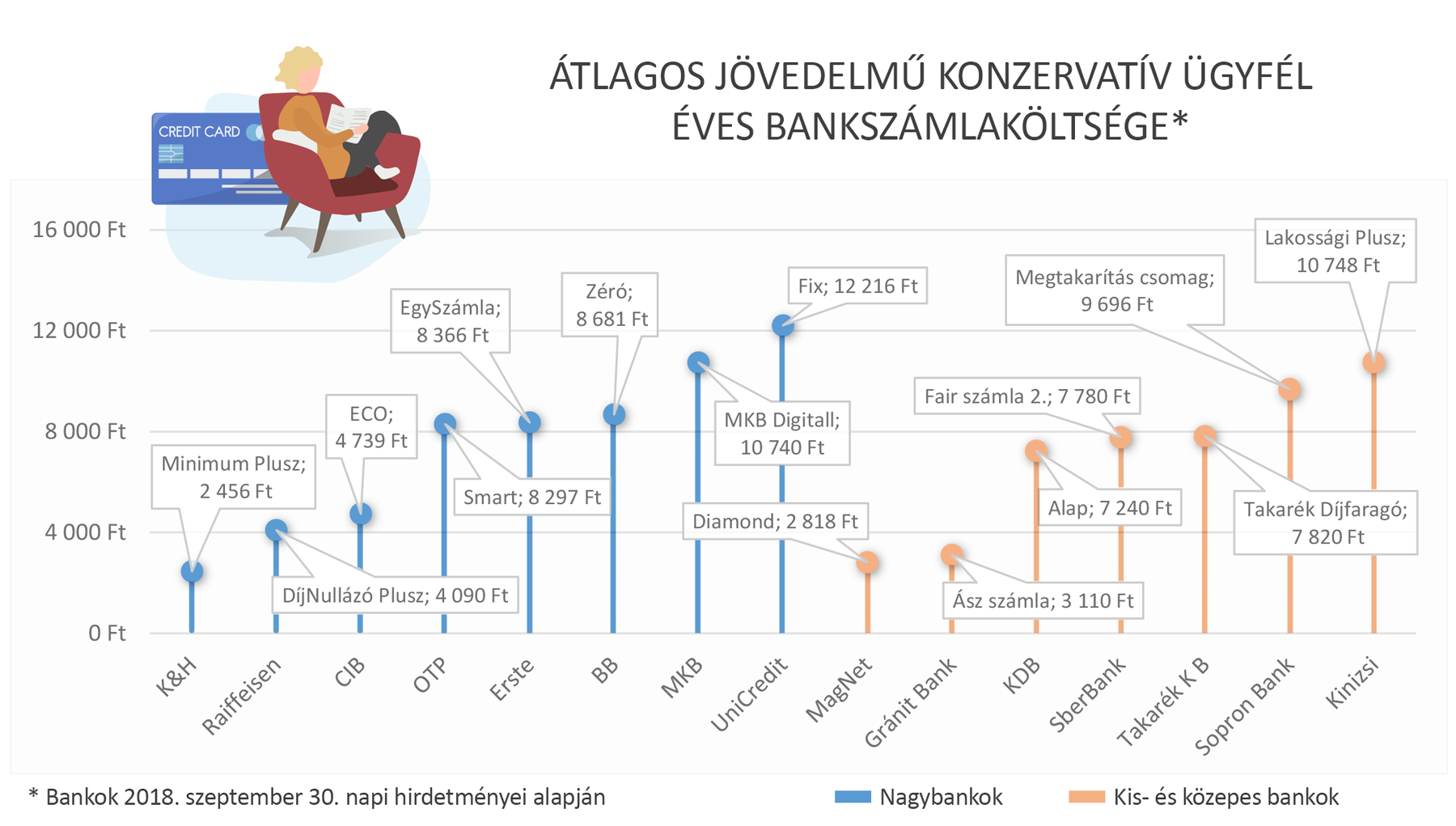

2. Átlagos jövedelmű, konzervatív ügyfél

Jellemzői: Ebben a kategóriában az ügyfelek már magasabb, átlagosnak mondható jövedelemmel rendelkeznek (nettó 200.000 forint), bankolási aktivitásuk nagyobb, de még mindig nem kiemelkedő. Az előző csoporttól eltérően ők már kártyájukat a készpénzfelvétel mellett vásárlásra is használják, valamint megtakarítással is rendelkeznek. Ezek összességében azt is eredményezik, hogy a tranzakciós illetékhez kapcsolódó költségek miatt magasabb díj hárul az ügyfelekre. Erre a csoportra is inkább a bankfióki ügyintézés a jellemző.

A nagybankok tekintetében az élmezőnyben változás történt. A korábban említett ügyfélcsoport módosítások miatt a K&H Minimum Plusz csomagja a kedvezményes eseti utalások mellett számlavezetési díj nélkül igényelhető. A Raiffeisen DíjNullázó Plusz csomagja – mely fél évvel ezelőtt a legkedvezőbbnek bizonyult – csupán 100 forinttal drágult a korábbi állapothoz képest, így továbbra is megfelelő választás lehet az átlagos jövedelműek számára. Az OTP Smart számlacsomagjának a díja minimálisan növekedett, azonban itt fontos megemlíteni, hogy ez az összeg a 35 éven felüli személyekre vonatkozik, 35 év alatt a csomag már 4.690 forintért is elérhető. A BB, az MKB és az UniCredit (melynél a korábbi Bónusz számla helyett a Fix ajánlata tűnik a megfelelőnek) most sem tudott olyan kedvezményeket biztosítani, melyek az utolsó helyekről elmozdítanák őket.

Az előző csoporthoz hasonlóan itt is a MagNet Bank és a Gránit Bank emelkedik ki a mezőnyből. Azonban a MagNet Diamond számlacsomag kedvező díjai már csak feltételhez kötötten érhetők el: legalább havi 100.000 Ft-os rendszeres jóváírás és legalább két megbízás teljesítése az elvárás. Ennél a csoportnál is fennáll az a korábbi állítás, hogy a kisbankok ajánlatai vetekszenek a nagybankokéval. A MagNet és a Gránit ajánlatát csupán a K&H tudta felülmúlni – az előző félévben még ez a két közepes bank biztosította a legkedvezőbb számlacsomagokat -, a KDB, a SberBank és a Takarék ajánlatai pedig olyan bankokat előznek meg, mint például az OTP, az Erste és a Budapest Bank. Természetesen ez az OTP-s ajánlat a 35 éven felüli díjakat tükrözi.

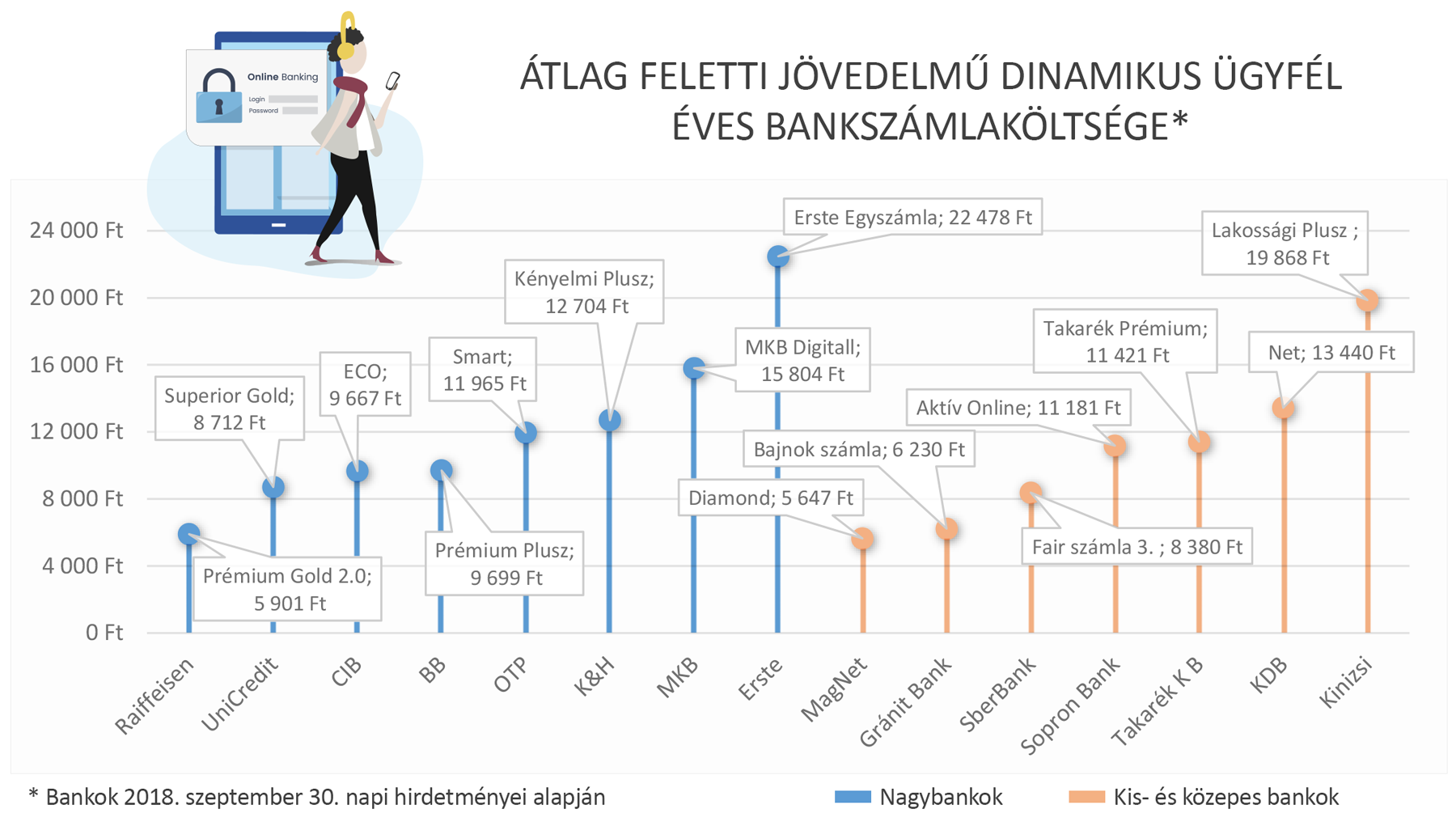

3. Átlag feletti jövedelmű, dinamikus ügyfél

Jellemzői: Ebbe a kategóriába már a magasabb jövedelmű (nettó 400.000 forint jövedelemmel rendelkező), de még éppen nem a prémium kategóriába sorolandó ügyfelek tartoznak. Ezen ügyfelek banki aktivitása lényegesen magasabb, mint az előző kategóriákba tartozóknak, több csoportos beszedési megbízással rendelkeznek, napi szinten használják bankkártyáikat, illetve ők már online bonyolítják le a tranzakciókat, netbankon keresztül.

Az előző félévhez képest igen nagy változás következett be a nagybankok kínálatában az elemzéshez használt referencia ügyfélkör tulajdonságainak frissítése miatt. A Raiffeisen Bank annak ellenére tudta megőrizni a vezető pozícióját, hogy másik számlacsomag tűnik optimális választásnak (DíjNullázó Plusz helyett a Prémium Gold 2.0) magasabb éves díjjal. Azonban ez az összeg akár 0 Ft is lehet a második évtől, ha a számlatulajdonos az előző évben legalább 500.000 Ft összegben hajtott végre vásárlási tranzakciókat. A Raiffeisen-hez hasonlóan az UniCredit, a Budapest Bank, és a K&H esetében is egy „magasabb rangú” csomag kínálja a legkedvezőbb kondíciókat ennek az átlag feletti jövedelemmel rendelkező ügyfélkörnek.

A kisbankok sorrendje a nagybankokéhoz képest nem mutatott túl nagy mozgást annak ellenére, hogy itt is történtek számlacsomag változások. A MagNet Bank továbbra is őrzi első helyét, azonban a Gránit Bank egy picit megközelítette azzal, hogy a Bajnok számla kedvezőbb díjakat kínál a számlatulajdonosoknak, mint korábban az Ász számla tette. A SberBank képes volt megőrizni korábbi harmadik helyét, és azáltal, hogy már a 3. kategóriás Fair számla is elérhető ennek az ügyfélkörnek, még alacsonyabb éves díjakat is kínál. Az előző csoporthoz hasonlóan most is a Kinizsi Bank foglalja el az utolsó helyet 19.868 Ft-os éves díjazású bankszámlacsomagjával.

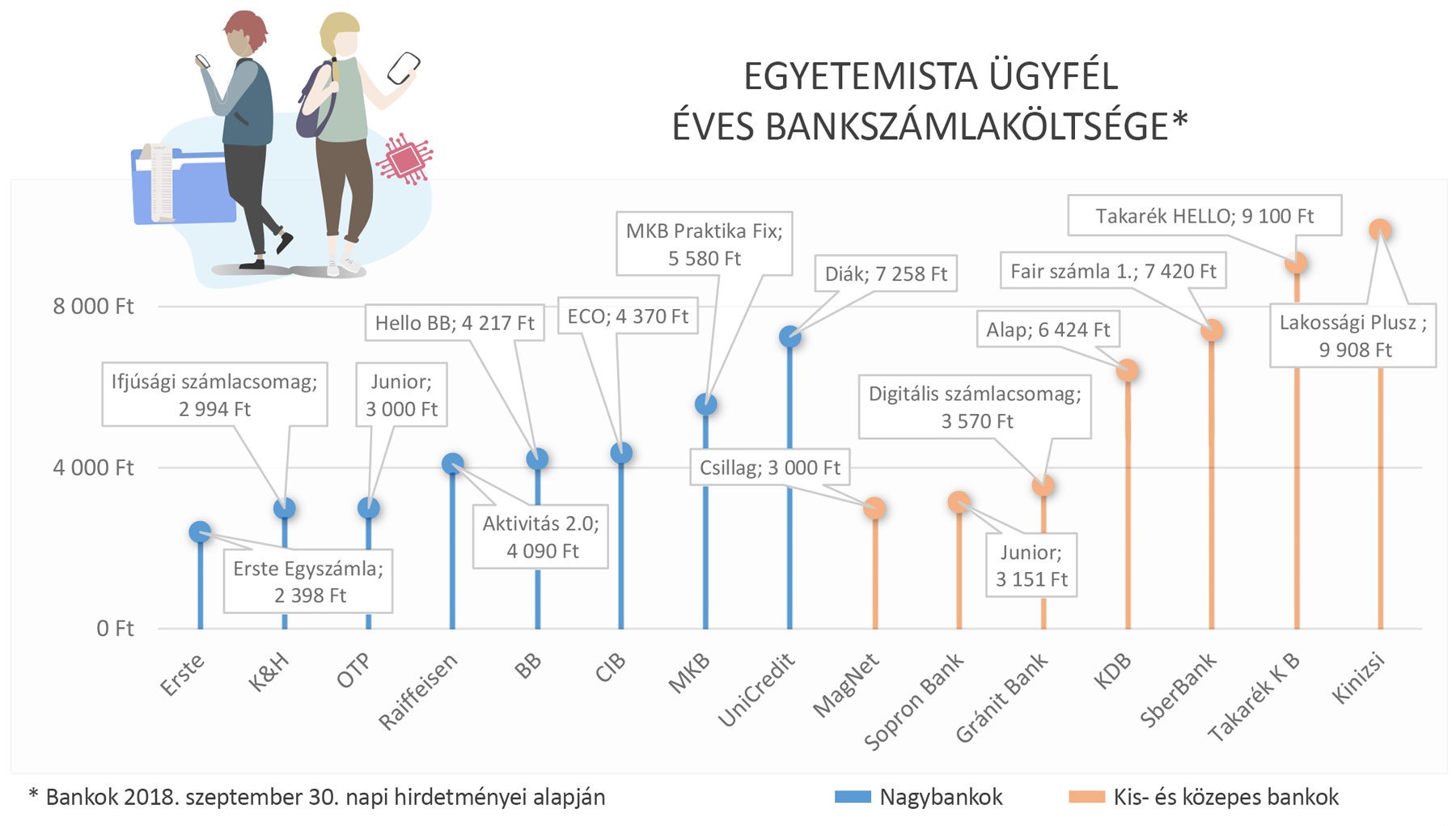

4. Egyetemista ügyfél

Jellemzői: Az egyetemisták bankolását, általában 24 év alatti korosztályhoz vagy aktív hallgatói jogviszonyhoz kötötten, külön rájuk szabott számlacsomaggal, teljesen egyedülálló kondíciókkal, kedvezményekkel célzottan segítik a bankok. A fiatalok többsége csak alacsony rendszeres jövedelemmel rendelkezik, bankolási aktivitásuk pedig eseti online átutalásokra és kártyás vásárlása korlátozódik.

Diákszámlák tekintetében semmilyen változás nem következett be: nem történt egy helyen sem helycsere, valamint a korábbi félévhez képest a számlacsomagok sem változtak, egyedül a csomagokban kínált díjak növekedtek minimális mértékben. A lista élén az az Erste Egyszámla csomag áll, mely az összes többi szegmensben - talán a második csoport kivételével, ahol a középmezőnyben találunk rá - elhanyagolható helyen szerepelt, nem túl versenyképes ajánlatával. Az Erste Egyszámla költségei is csak minimálisan növekedtek, így továbbra is biztosítani tudta kiemelkedő ajánlatát, mely éves szinten csupán 2.398 forint.

Az OTP Bázis csomagjának Junior csomagja teljes egészében csak az utalási költségből áll, mivel ingyenes MasterCard Online Junior kártya és ingyenes számlavezetési díj tartozik az ajánlathoz 24 éves korig. A CIB ECO diákkedvezménye nem köti már minimálbérhez az ingyenes havi számlavezetést, ezáltal 0 forintos havi számlavezetést biztosít a 18 és 24 év közötti egyetemistáknak is.

A kis- és közepes bankok többsége is rendelkezik külön diákoknak szánt csomaggal. A mostani elemzést a MagNet Bank Csillag számlacsomagja vezeti 3.000 forinttal. A Sopron Bank az előző ügyfélcsoportokkal ellentétben itt képes felvenni a versenyt a vezető ajánlattal: Junior számlacsomagja csak 151 forinttal kerül többe, mint az előbb említet Csillag. A SberBank ajánlatai között is szerepel diákcsomag, mellyel kifejezetten tanuló ügyfeleit célozza meg, azonban az első kategóriás Fair számla még így is kedvezőbb kondíciókat biztosít.

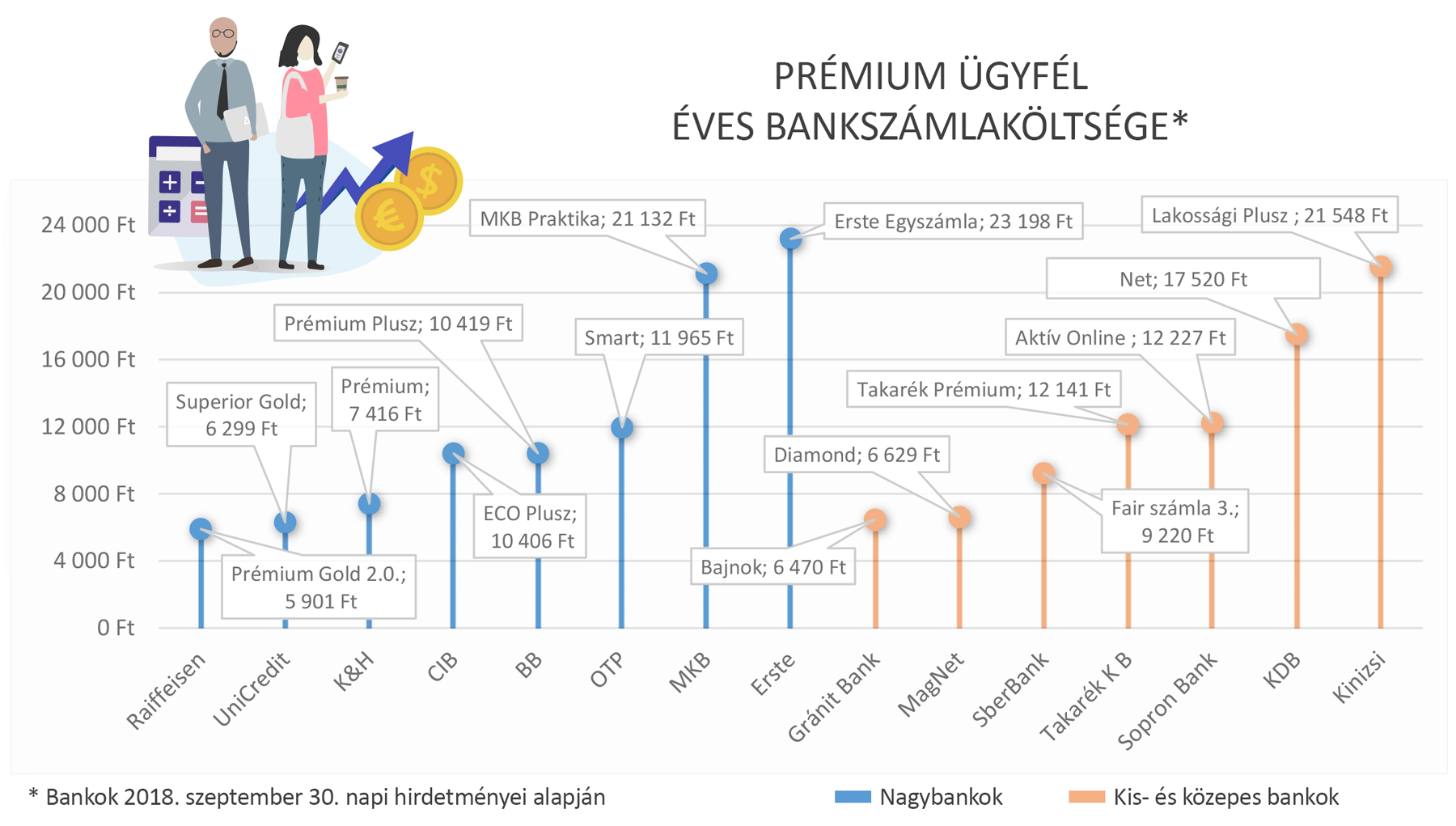

5. Prémium ügyfél

Jellemzői: Aktív bankolás, átlag feletti, magas jövedelem (nettó 600.000 forint) és minimum egy nagyobb összegű megtakarítás. Így jellemezhetők azok az ügyfelek, akik a prémium kategóriába sorolhatók. A bankok célja, hogy e magasabb jövedelmű ügyfelek számára, a jelentős mértékű tranzakciós díjak ellenére is minél kedvezőbb feltételeket tudjanak biztosítani speciális csomagok összeállításával.

A listát idén is a Raiffeisen Prémium Gold 2.0 számlacsomagja vezeti: az éves szinten díjmentes számlavezetés mellett a kártya éves díja Prémium Start okos kártya esetén 5.901 Ft (mely a harmadik csoporthoz hasonlóan a második évtől akár 0 Ft is lehet), Visa Gold bankkártyával pedig a csomag 10.271 Ft-ba kerül egy évre. Szintén képes volt megőrizni dobogós helyét az UniCredit és a K&H. Az UniCredit Superior Gold számlacsomagja Premium Banking bankkártyát kínál kedvezményesen, ingyenes számlavezetési díja mellé. Ennek feltétele havi 400 000 Ft jóváírás érkezése vagy új ügyfél esetén minimum 5 millió Ft megtakarítási állomány elhelyezése. Elmondható, hogy csupán ez a 3 ajánlat képes 10.000 forint alatti éves díjat biztosítani prémium ügyfeleinek, a negyedik helyet elfoglaló CIB Bank is már csak 10.406 forintos éves áron kínálja ECO Plusz bankszámláját.

A kis- és közepes bankok annak ellenére, hogy nem kifejezetten ezt a csoportot célozzák meg, igen kedvező ajánlatokat tudnak kínálni prémium ügyfelek részére is. A nagybankokhoz hasonlóan itt is az első három helyezett képes felmutatni 10.000 forint alatti díjazású bankszámlákat. A vezető helyet a Gránit Bank 6.470 forintos Bajnok számlája vette át, melyet szorosan követ a 6.629 forintos éves díjazású Diamond csomag, amivel a MagNet Bank próbálja megragadni potenciális ügyfelei figyelmét. A SberBank is rendelkezik kifejezetten magas jövedelmű ügyfelei részére prémium csomaggal (3. kategóriájú Fair számlacsomag).