A bankok az elmúlt félévben alig változtattak lakossági bankszámla kondícióikon. Mindezek mellett a bankok között megfigyelhető nagyságrendi különbségek továbbra is megmaradtak. Ezért továbbra is érdemes körülnézni a piacon, s a saját pénzügyi szokásainknak megfelelő számlát választani, ezzel jelentős összegek takaríthatóak meg.

Érdemes szem előtt tartani, hogy bizonyos számlacsomagok esetében a kedvezmények igénybevételére feljogosító feltételrendszerek bonyolultak, ezért számlanyitás előtt célszerű ezeket tisztázni, a banki hirdetményeket alaposan áttanulmányozni. A Bankárképző félévente készít felmérést a lakossági bankszámlák költségeiről. Jelen felmérés a bankok 2016 év elején érvényes kondíciós listáinak díjai alapján készült.

| A Bankárképző 2009 óta félévente rendszeresen publikálja a magyarországi bankok által kínált különböző lakossági bankszámlacsomagok összehasonlítását célzó elemzését. Az összehasonlítás alapja az ügyféltípusok szerinti ügyfél-tranzakciós szokások alapján számított bankszámlaköltségek bankonként. A változó lakossági banki szokások miatt a korábbi elemzésben alkalmazott ügyfél-tranzakciós szokások felülvizsgáltra kerültek és az összehasonlíthatóság érdekében ez visszamenőleg is kiszámolásra került. A változások a bankok tavaly júliusi legjobb ajánlataihoz képest történt elmozdulásokat mutatják. A táblázatban szereplő összegek a bankszámlák kalkulált éves költségeit mutatják. Az elemzés az öt különböző ügyféltípusnak kínált csomagok összehasonlítását mutatja, a nyolc nagybanki és az első 8 kis-közepes bank szerinti csoportosításban. |

Nagybankonként vizsgálva megállapítható, hogy csak három olyan nagybank van – Erste, K&H és OTP Bank – amelyek minden ügyféltípusnak költségeiben versenyképes (vagyis nem drága) bankszámlákat kínál. Az egyes ügyféltípusok legjobb ajánlatait nézve inkább stagnáló, mintsem csökkenő díjakkal lehet találkozni. A többi nagybank csak bizonyos ügyfélszegmensekben kínál kedvező költségű számlákat, így például a Raiffeisen és a Budapest Bank a dinamikus és prémium ügyfeleknek, az MKB az egyetemistáknak, a CIB pedig a keveset bankoló ügyfeleknek.

A kis- és közepes bankok esetében továbbra is az látható, hogy a MagNet, a Gránit és a Sberbank nyújtja a legversenyképesebb csomagokat. Esetleges torzító tényező lehet, hogy a MagNet Bank számlavezetési díja becsületkassza jellegű, így havi költsége terjedhet nullától akár ezer forintig is. Bár egyes kisebb bankok a nagybankoknál jóval olcsóbb számlacsomagokat kínálnak, de ez mégsem általánosan jellemző minden kis bankra, sőt egyes esetekben azoknál drágábbak is lehetnek. Fontos megjegyezni, hogy ezen intézmények közül nem mindegyik rendelkezik országos lefedettséggel, illetve jelentős fiókhálózattal, így a bankszámla választásnál ezt is érdemes mérlegelni.

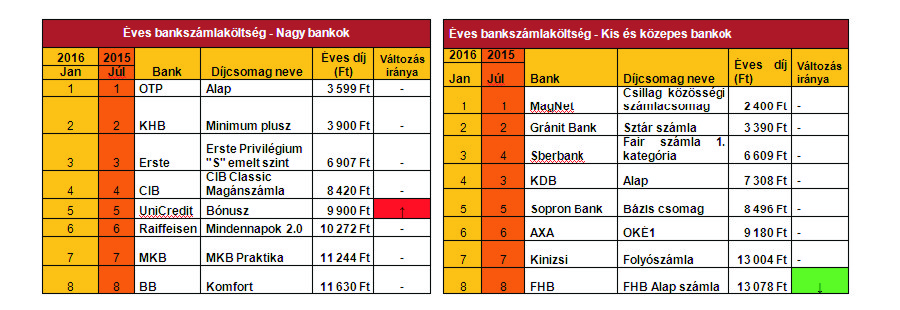

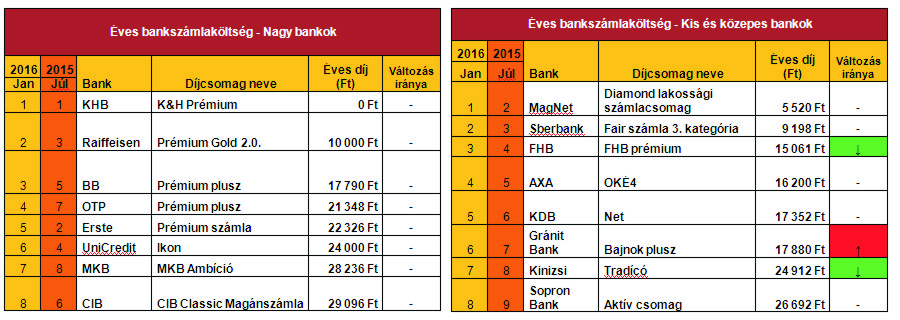

1. Alacsony jövedelmű ügyfél

Alacsonyabb jövedelmű és alig bankoló ügyfél esetében javarészt stagnáló banki költségeket figyelhettünk meg az elmúlt fél év során, s a bankok közötti sorrend sem változott.

Az OTP Alap számlacsomagja továbbra is tartja első helyét, önmagában a számlavezetés költségei a kevés tranzakciót lebonyolító ügyfelek esetében nulla forint, csak a bankkártya éves díját kell megfizetni. A K&H Bank Minimum plusz számlacsomagja továbbra is a második helyen van. E két bank csomagja messze a legkedvezőbb költségű a többi bankhoz képest.

A középmezőnyben az Erste Privilégium „S” emelt szintű – amely csomagot csak ügynökhálózaton keresztül lehet nyitni – és CIB Classic Magánszámla található. A Raiffeisen, az MKB és a Budapest Bank csomagjainak költsége többszöröse az élmezőny díjainak és egyelőre a csökkenés jelei sem figyelhetőek meg. Az elmúlt félévben kizárólag az UniCredit esetében látható egy minimális költségnövekedés, amely annak tudható be, hogy egy korábbi, alacsonyabb díjú bankkártyájukat már nem forgalmazzák, így egy magasabb éves díjú bankkártya emeli meg a költséget.

A listában szereplő kis- és közepes bankok sem változtattak az árazási stratégiájukon. A bankok közül egyedül az FHB-nál csökkentek a költségek, igaz csak marginálisan.

Kiemelkedő ajánlataikkal továbbra is a MagNet és a Gránit vezeti a kis- és közepes bankok listáját.

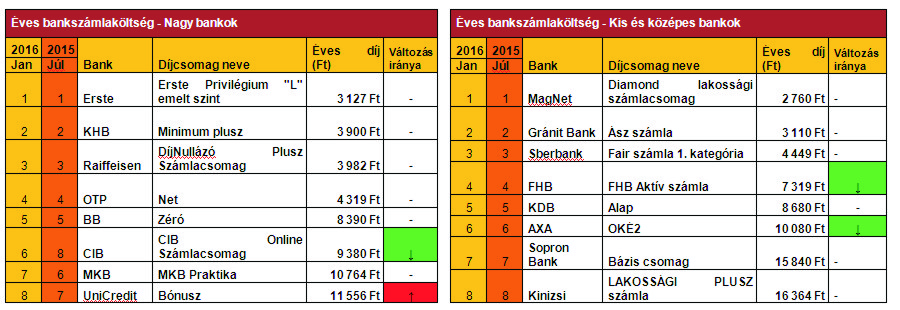

2. Átlagos jövedelmű konzervatív ügyfél

Az ebbe a csoportba tartozó ügyfelek magasabb jövedelemmel rendelkeznek, ebből fakadóan az előző jövedelmi kategóriához képest a bankolási aktivitásuk is magasabb, illetve bankkártyájukat készpénzfelvétel mellett már vásárlásra is használják. Ezek összességében azt is eredményezik, hogy a tranzakciós illetékhez kapcsolódó költségek miatt magasabb díj hárul rájuk. Fontos kiemelni, hogy bankkártyás vásárlások után csak a KDB, a Kinizsi és a Budapest Bank, illetve a Raiffeisen Bank (az utóbbi kettő csak egyes számlacsomagjai esetében) számol fel tranzakciós költséget, amelynek mértéke 0,3%, de legfeljebb 800 forint tranzakciónként.

Mind a nagybankok, mind a kisbankok esetében hasonló a tendencia, mint az előző ügyfélcsoportnál, tehát a díjakat tekintve elhanyagolható változás tapasztalható.

A nagybankok listáját az Erste Privilégium „L” emelt szint számlacsomagja vezeti, amelynek kedvezményes feltételei – többek között a nulla forintos számlavezetési díj – havi 150 000 forint rendszeres jóváírás esetén vehetőek igénybe. A második helyen, akárcsak az előző ügyféltípus esetében itt is a K&H minimum plusz számlacsomagja található. A harmadik helyen a Raiffeisen Bank Díjnullázó plusz számlacsomagja szerepel, amelyet szintén minimum 150 000 forintos havi jóváírás esetén igényelhet az ügyfél. A negyedik helyen áll a rangsorban az OTP Net számlája, amely a Bizalom ajánlat igénybe vételével egy bizonyos fokú aktivitás mellett önmagában, kártya nélkül éves szinten mindössze 750 forintos költséget jelentene az ügyfélnek. A CIB Bank esetében a költségcsökkenés annak tudható be, hogy ennek az ügyféltípusnak már jobban megéri a Classic Magánszámla helyett az Online Számlacsomagot használnia az internetes utalási szokások megnövekedése miatt.

Az elemzett kis- és közepes bankok esetében többnyire szintén csak minimális változás figyelhető meg az előző időszakhoz képest. A lista vezetője a MagNet és a Gránit Bank, hasonlóan az előző ügyféltípushoz. Számottevőbb csökkenés kapcsolódik az AXA Bank OKÉ 2-es számlacsomagjához, azon belül is a bankkártya díjhoz. Az új feltételek szerint a csomaghoz igényelt Standard MasterCard díját lehet kedvezményesen igénybe venni, amely kedvezmény bankkártyás vásárlásokhoz kapcsolódik. Minden bankkártyás vásárlás esetén a bankkártya havi díjából 20 százalékot levon a bank.

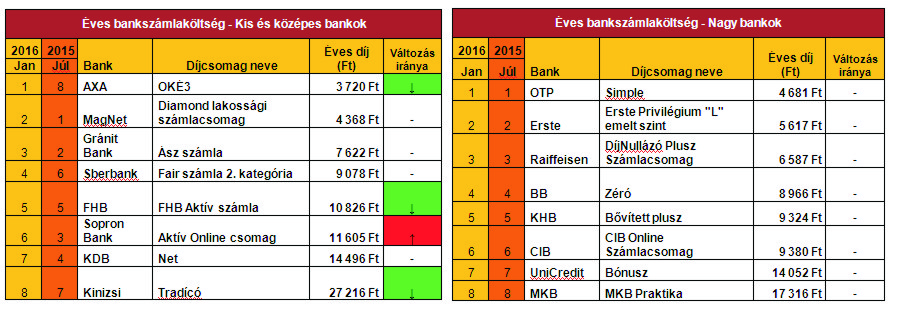

3. Átlag feletti jövedelmű, dinamikus ügyfél

Ebbe a kategóriába már magasabb jövedelmű, de még éppen nem a prémium kategóriába sorolandó ügyfelek tartoznak. Ezen ügyfelek banki aktivitása lényegesen magasabb, mint az előző kategóriákba tartozóknak (pl. több csoportos beszedési megbízás, rendszeresen használja a bankkártyáját, illetve rendszeresen interneten bonyolítja a tranzakciókat). A nagybankok a kondíciókon júliushoz képest nem változtattak, így a költségek változatlanok maradtak, ellenben a kisbankok esetében megfigyelhető egy éves szintű átlagos 800 forintos csökkenés. Itt is, akárcsak az előző esetekben is megfigyelhető, hogy a legjobb és legrosszabb ajánlatok között éles különbségek vannak a bankoknál. A legdrágább csomag, több mint háromszoros költségű a legkedvezőbb költségű számlához képest.

A listát az OTP Simple számlacsomagja vezeti, amelynek keretén belül tranzakciós kedvezményeket vehetnek igénybe az ügyfelek, így egy aktívan tranzaktáló ügyfél számára ez egy optimális választás lehet. A listán a második helyen az Erste Privilégium „L” emelt szintű csomagja szerepel, amely az előző ügyféltípusnál már említett kedvezményeket tartalmazza. A Raiffeisen Díjnullázó plusz csomag esetében a költségek túlnyomó részét a bankkártya díj adja, ezen kívül egy bizonyos összeghatárig díjmentes utalásokat biztosít, akárcsak OTP. A negyedik és ötödik helyen a Budapest Bank Zéró, illetve a K&H Bank Bővített plusz számlacsomagja áll, mely utóbbi egy bizonyos számban díjmentes utalásokat, csoportos beszedési megbízásokat biztosít az ügyfél számára.

A kis- és közepes bankok körében nagyobb mozgás figyelhető meg. Ami a legszembetűnőbb, hogy az AXA OKÉ 3-as számlacsomagja a tavalyi 8. helyéről az első helyre ugrott, amely a bankkártya díj akciójának köszönhető, a konstrukcióban éves szinten 6000 forintos költségcsökkenést érhet el az ügyfél, ha kihasználja ezt a lehetőséget. Az AXA így megelőzte a MagNet-et és a Gránit Bankot. Kisebb mértékű költségcsökkenés volt tapasztalható az FHB és a Kinizsi Banknál, de még így is az előbbié közepes, míg az utóbbié kifejezetten drága csomagnak számít. Egyedül a Sopron Banknál figyelhetünk meg kisebb áremelkedést, amely abból ered, hogy a korábban számításba vett bankkártyáját már nem forgalmazza.

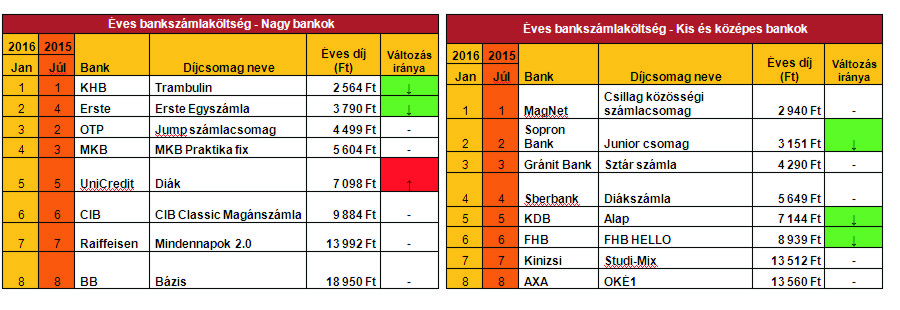

4. Egyetemista ügyfél

Ez az egyetlen ügyfélcsoport, ahol úgy a nagybankoknál, mint a kis- és közepes bankoknál kisebb-nagyobb változás, többségében költségcsökkenés volt tapasztalható.

A nagybankok között jól megfigyelhető, hogy melyek célozzák meg a 24 év alatti, még diákigazolvánnyal rendelkező fiatalokat. A listát a K&H Bank vezeti, de nagyon hasonló kondíciókat kínál az Erste is az Egyszámla diákszámla ajánlatával. Az előző felméréshez képest mind a két banknál a költségek is csökkentek, az Ersténél olyan mértékben, hogy a 4. helyről a 2. helyre került. Az OTP Jump számlacsomagja Bizalom tranzakciós aktivitási ajánlatot igénybe véve éves szinten mindössze 900 forintos számlavezetési díjat ajánl, de ehhez hozzáadódik még a bankkártya díj. A dobogósokon kívül az MKB Praktika fix számlája az, amelyet kifejezetten diákoknak ajánl, illetve az UniCredit Diák számlája, amely a bankkártya díjak miatt egy minimális költségnövekedés mutat ebben a félévben. A CIB, a Raiffeisen és a Budapest Bank nem rendelkezik olyan konstrukciójú számlával, amelyet kifejezetten diákoknak ajánl.

A kis- és közepes bankoknál a listát a MagNet Bank vezeti, amely a kedvező éves díját főként annak köszönheti, hogy a számlavezetési díja becsületkassza jellegű. Ezen bankok közül kifejezetten diákszámlát a Sopron - amely rendkívül kedvező kondíciójú - a Sberbank, az FHB Bank és a Kinizsi Bank ajánl, de a költségekben jelentős különbségek vannak e számlák között. Az előző felméréshez képest több kisbank is csökkentette a költségeit, így a Sopron, KDB és FHB Bank is.

5. Prémium ügyfél

A prémium ügyfél kategóriába azon ügyfelek tartoznak, akik lényegesen magasabb jövedelemmel és nagyobb összegű megtakarítással is rendelkeznek.

A bankok célja, hogy e magasabb jövedelmű ügyfelek számára - akik jóval aktívabban bankolnak - is viszonylag olcsó számlavezetési lehetőséget biztosítsanak. Összességében azt lehet megállapítani, hogy a bankok körében nem történt sem díjcsökkentés, sem emelés az elmúlt fél évben.

A listában szereplő nagybankok közül egyikük sem változtatott a kondícióin tavaly júliushoz képest. A listát a K&H Bank vezeti, amely bizonyos feltételek megléte mellett biztosítja az ügyfele számára az ingyenes számlavezetést és bankkártya díjakat. Ha az ügyfél rendelkezik 5 millió forint megtakarítással a Banknál, amelyet, havi szinten 100 ezer forint értékben történő bankkártyás vásárlással is ki tud egészíteni, akkor biztosított számára az ingyenes havidíj. Ezen kívül még a Raiffesen Prémium Gold 2.0 számlacsomagját lehet díjmentesen igénybe venni, amelyet kiegészít a Prémium Visa Gold bankkártya éves 10 000 forintos díja. A Budapest Bank Prémium Plusz és az OTP szintén ilyen nevű számlacsomagját lehet éves szinten mintegy 1800, illetve 3000 forintért igénybe venni, amelyet kiegészít egy MasterCard Arany, illetve a MasterCard Privát Banki Arany bankkártya éves díja, amelyek rendre 21 000 forint és 18 000 forint. E mellett a kiemelt ügyfelek számára minden nagybank kínál valamilyen speciális konstrukciót, hiszen mégiscsak ők a legjövedelmezőbb célcsoport. Ezen kategórián belül figyelhető meg az éves díjak között a legnagyobb szórás, amely főként a bankkártya díjaknak tudható be.

A kis- és közepes bankok közül júliusban a listát a Citibank vezette, de a listán már nem szerepel, mivel ügyfeleit az Erste Bank vette át. A listában szereplő bankok nem feltétlen a prémium ügyfeleket célozzák meg, de igen kedvező konstrukciókat képesek nyújtani ilyen jellegű ügyfelek számára. Az FHB és a Kinizsi Bank minimálisan csökkentette a költségeit. A Gránit Bank Bajnok Plusz számlája éves szinten megdrágult, de az is csak elhanyagolható szinten.

Jelen ügyfél kategória esetében érdemes fokozott figyelemmel tanulmányozni a banki ajánlatokat, mert vannak olyan kritériumok, melyek teljesülése esetén akár havi nulla forintos lehet a számlavezetési díj, viszont amennyiben az ügyfél nem teljesíti ezeket a feltételeket a fizetendő összeg jelentősen megemelkedhet.